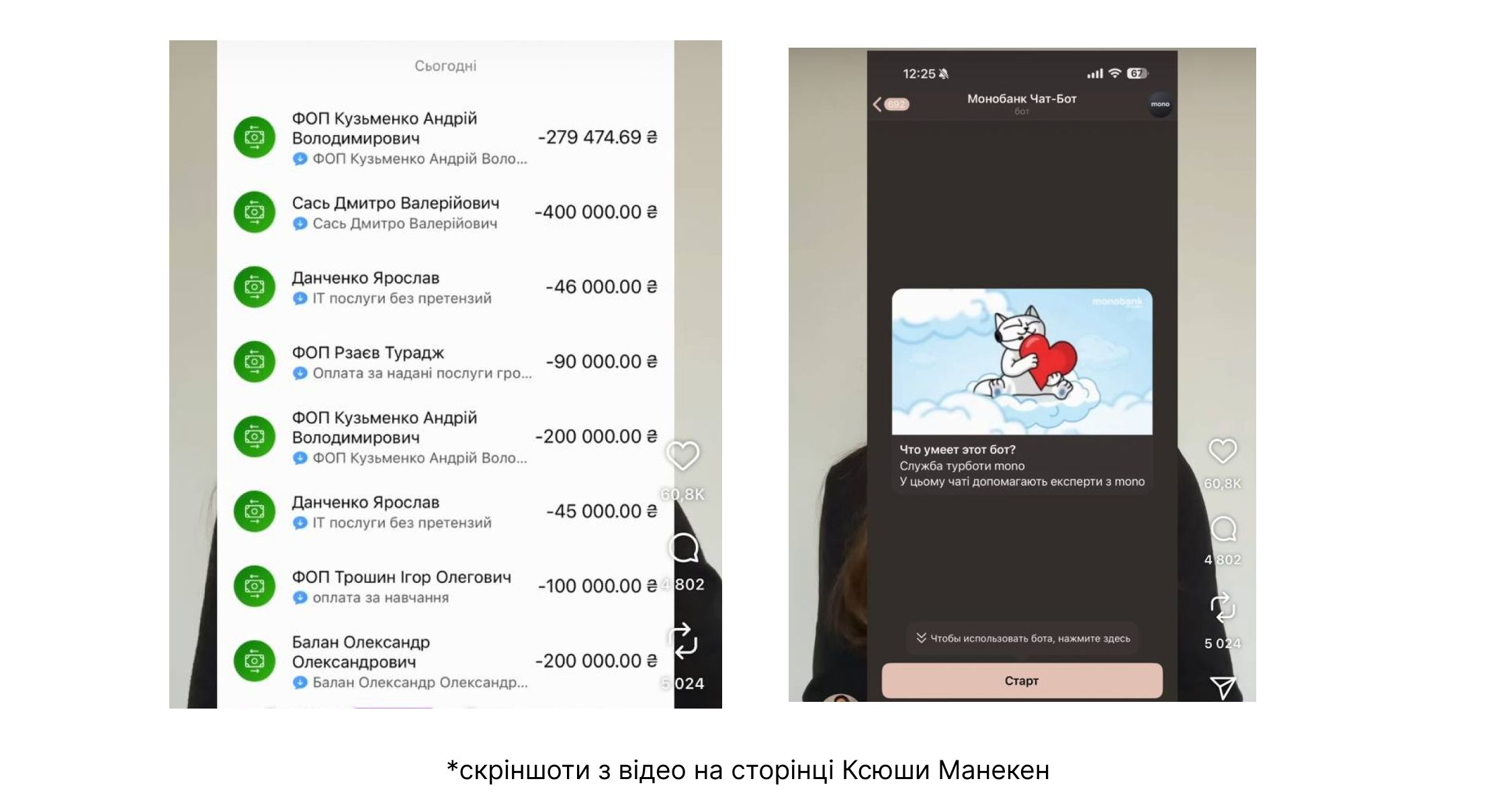

Коротка історія: Ксюша Манекен звернулася до «підтримки» Монобанк через Telegram, тому що у неї була необхідність зняти велику суму коштів. Далі вона потрапила на підробний чат/бот, де менеджери ввічливо спілкувались, сказали, що допоможуть, проте зауважили, що у її додатку Монобанк помилка і попросили його переустановити.

Відтак блогерка зробила запит на видалення та переустановлення додатку (тому що "менеджери" Монобанку так порадили), а тим часом шахраї вивели доступ і зробили низку переказів. (причому на різі ФОПи і буквально за одну годину)

"Я описала своє питання телефоном. Менеджер сказав: "Так, звісно, ви можете зняти кошти в будь-якому відділенні, ми зробимо заявку, усе знімемо. Але я бачу, що у вас якась помилка в застосунку. Для цього потрібно створити заявку на переустановлення. Зараз вам надійде повідомлення, ви натиснете "Згодна", і ми його потім перевстановимо", – розповіла сама Ксюша.

Як відреагував співзасновник Монобанк?

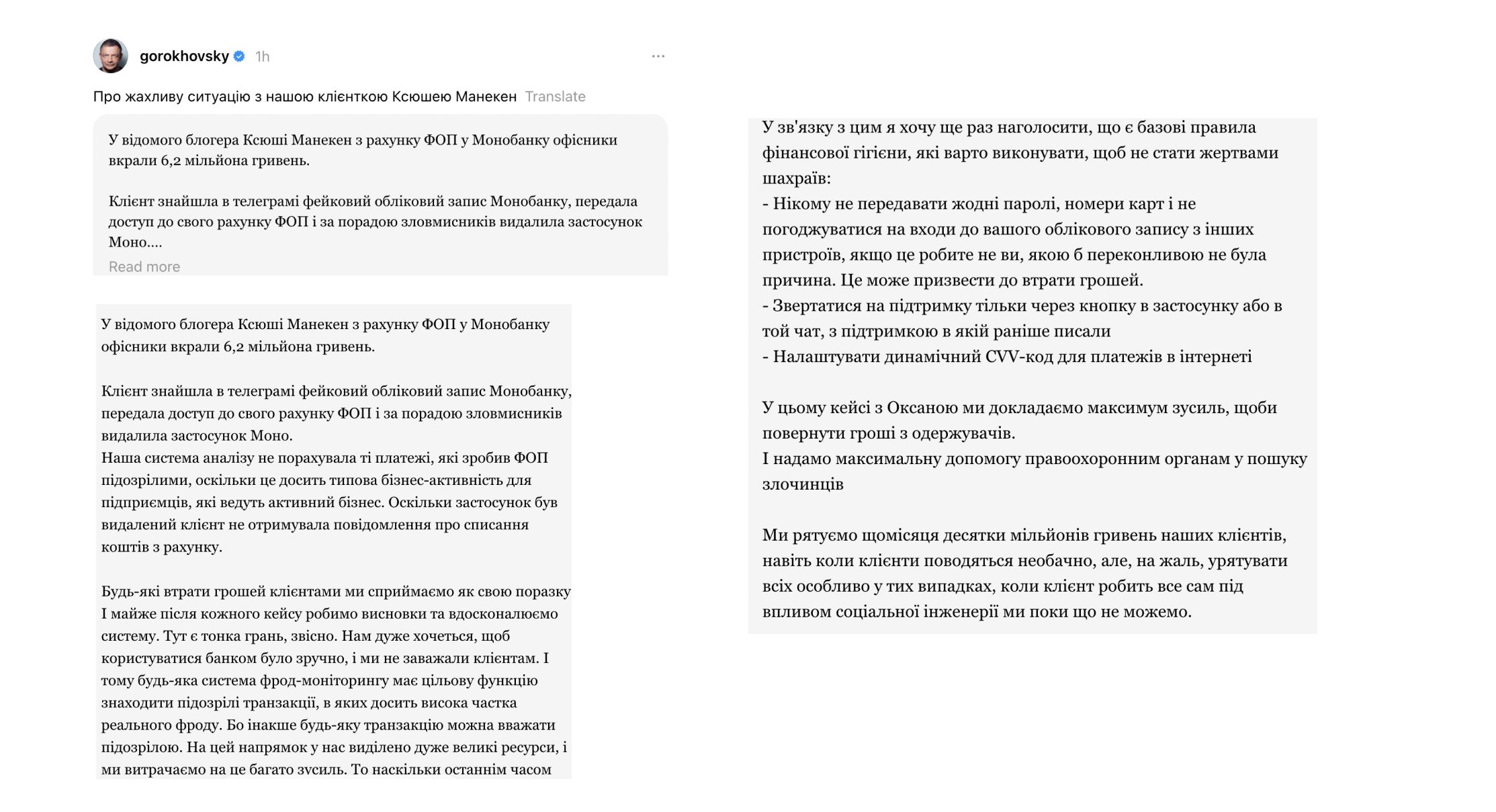

Реакція Monobank: співзасновник Олег Гороховський заявив, що шахраї діяли поза системами банку, банк проводить допомогу слідству та коментує, що не може нести відповідальність за дію підроблених зовнішніх чатів. Він відповів, що звинувачення блогерки у бік банку безпідставні, бо «жоден банк у світі не врятував би ці гроші». Він додав, що більшість грошей пішла на ФОП в інші банки, і це не шахрайські ФОП.«Жоден банк не буде обслуговувати шахраїв, якщо розуміє, що це шахраї», — додав він.

Водночас у мережі точаться дискусії й звинувачення зі сторони блогерки щодо того, що банк не заблокував підозрілі транзакції.

Пізніше, на своїй сторінці в Threads, Олег виставив пост-пояснення щодо цієї ситуації

Хто винен у цій сиутації?

Першочергово — шахраї. Сам факт зняття коштів через фейковий чат/бот — це класична соціальна інженерія, кримінальна дія. Це основна (і кримінально відповідальна) сторона.

Клієнт (частково), якщо добровільно передав доступ/коди. Українське право і судова практика враховують, чи сам клієнт сприяв втраті (наприклад, передав SMS/OTP, реквізити, переінсталював додаток за інструкцією шахраїв). Якщо так — це фактор, який зменшує шанси автоматичного відшкодування.

Банк може нести часткову відповідальність, але тільки якщо доведено, що він не виконав своїх обов’язків (недостатня технічна/процедурна безпека, провал моніторингу підозрілих переказів, неправомірне інформування клієнта через неофіційні канали тощо). Тобто банк не автоматично винний — треба довести його провину. (а оскільки Монобанк ніяк не відреагував на те, що з рахунку списуються величезні суми в проміжку 2-5 хв - можна задуматись...)

Закон «Про платіжні послуги» закріплює, що надавач платіжних послуг (банк) несе відповідальність за невиконання або неналежне виконання платіжних операцій, якщо не доведе, що операції були виконані належним чином. Це головна норма, через яку постраждала може вимагати відшкодування. Судова практика і тлумачення показують: до моменту повідомлення банку про несанкціоновану операцію ризик збитків несе користувач; після — банк (звісно, за умови, що користувач вчасно і належним способом повідомив). Тому час повідомлення і швидкість реакції дуже важливі.

Що є зараз?

Якщо Манекен (за її версією) потрапила на фейковий чат банку в Telegram і надала шахраям доступ/коди — це сильний аргумент проти автоматичного відшкодування (банк може послатися на розголошення доступу клієнтом). Але банку може ставитися питання: чому не спрацював моніторинг (багаторазові великі перекази, незвичні отримувачі), чому не було попереджень/блокувань, чи офіційне спілкування банку в Telegram було чітко марковане. Якщо є свідчення недбальства банку — шанс відшкодування зростає.

Чи постраждає репутація банку? Скоріше за все так.

Які будуть антикризові дії Монобанку - дуже скоро дізнаємось

Першоджерело

The Ant MediaІнші новиниВсі новини →

companies